Lepsze nastroje w polskim przemyśle. Komentarz Dawida Pachuckiego, głównego ekonomisty PZU

Wszystko wskazuje, że Niemcy w 2024 r. po raz drugi z rzędu zanotują spadek PKB w ujęciu realnym. Pomimo wciąż istotnego znaczenia zachodniego sąsiada dla aktywności gospodarczej w Polsce, koniunktura przemysłowa w naszym kraju zdaje się jednak „odklejać” od tej u naszego największego partnera handlowego. Przyspieszenie napływu środków unijnych do realnej gospodarki w Polsce może złagodzić negatywne skutki.

Fot. pixabay/CC0

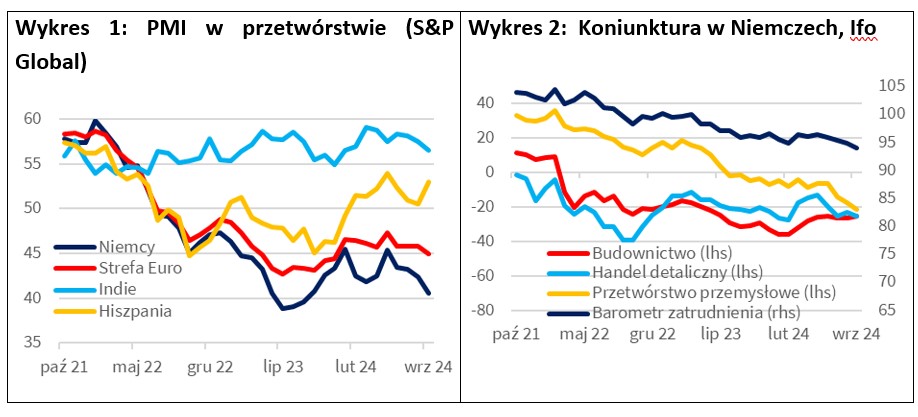

Wraz z kurzem po olimpiadzie opadła koniunktura w strefie euro. W najgorszej sytuacji wydają się być największe gospodarki tego obszaru walutowego, jak Francja i Niemcy. Zgodnie z wynikami badania S&P Global, złożony indeks PMI dla strefy euro za wrzesień br. spadł z 51 do 49,6 pkt., tj. poniżej neutralnego poziomu 50 pkt. To w dużym stopniu efekt gorszego odczytu usługowego wskaźnika aktywności nad Sekwaną (49,6 pkt.), po wcześniejszym jego „olimpijskim” odbiciu w sierpniu do 55 pkt. z 50,1 pkt. w lipcu. Swoje dołożyło też systematyczne ostatnio pogarszanie nastrojów przemysłowców niemieckich.

Z uwagi na silne powiązanie handlowe, polskich przedsiębiorców może szczególnie niepokoić sytuacja u naszego zachodniego sąsiada, gdzie wrześniowy odczyt indeksu PMI dla sektora wytwórczego był najniższy od roku. Przypomnijmy, przemysłowy PMI dla Niemiec spadł we wrześniu do zaledwie 40,6 pkt., piąty miesiąc z rzędu, a poziom ten jest najniższym od września 2023 r. Firmy wytwórcze z Niemiec zgłaszają obecnie najgorszą koniunkturę spośród tych z pozostałych krajów objętych badaniem S&P Global (Wykres 1). Strefa euro jako średnia wypadła w tym rankingu we wrześniu na piątym miejscu od końca. Pierwsze miejsce na podium przypadło Indiom, a spośród europejskich gospodarek w pierwszej piątce znalazła się tylko Hiszpania.

Słabość danych z niemieckiej gospodarki znajduje też odzwierciedlenie w badaniach innych ośrodków. We wrześniu br. barometr nastrojów firm w Niemczech publikowany przez instytut Ifo spadł po raz czwarty z rzędu (Wykres 2), a pogorszenie ocen koniunktury względem sierpnia zgłosiły wszystkie badane sektory poza budownictwem, gdzie ostatnio poprawia się komponent oczekiwań (zapewne w związku z perspektywą kolejnych obniżek stóp procentowych). Od lutego 2023 r. w tendencji spadkowej w Niemczech znajduje się też produkcja sprzedana przemysłu.

Wprawdzie w sierpniu tego roku wynik produkcji pozytywnie zaskoczył ekonomistów, kiedy to wzrosła ona realnie o 2,9% m/m (mediana prognoz wskazywała na wzrost rzędu 0,8%), jednak to szybkie odbicie nastąpiło po 2,9% spadku w lipcu. Realny poziom produkcji przemysłowej w Niemczech pozostał więc niższy niż w czerwcu br., a po sierpniu jest też o 2,5% niższy niż w sierpniu 2023 r. i o 7,4% niższy niż w lutym ubiegłego roku, kiedy to zanotowano lokalny szczyt dla tej kategorii ekonomicznej (Wykres 3). W październiku minister gospodarki Niemiec ogłosił, że PKB spadnie w 2024 r. o 0,2% w ujęciu realnym, choć wcześniejsze prognozy wskazywały na niewielki wzrost w skali 0,3%. Realizacja tej pesymistycznej prognozy oznaczałaby, że bieżący rok będzie już drugim z kolei, w którym gospodarka naszego największego partnera handlowego skurczy się.

O znaczeniu Niemiec dla aktywności gospodarczej w Polsce pisaliśmy już w sierpniu. Pogarszające się tam perspektywy gospodarcze mogą niepokoić też firmy w naszym kraju. Ostatnio jednak przemysłowa koniunktura w Polsce zdaje się „odklejać” od tej notowanej w firmach wytwórczych za Odrą (Wykres 4). Przemysłowy PMI za wrzesień w Polsce zaskoczył pozytywnie. Zgodnie z danymi S&P Global, wskaźnik ten dla firm wytwórczych z naszego kraju wzrósł we wrześniu do 48,6 pkt. z 47,8 pkt. w sierpniu, a odczyt wyraźnie przebił oczekiwania analityków ekonomicznych. Mediana prognoz rynkowych (47,3 pkt.) sugerowała, że ekonomiści spodziewali się raczej pogorszenia koniunktury we wrześniu. Wprawdzie sam poziom wspomnianego wskaźnika utrzymuje się poniżej neutralnego progu 50 pkt. od ponad dwóch lat, jednakże odczyty przemysłowego PMI u nas rosną już trzeci miesiąc z rzędu, a wrześniowy wynik był najwyższym od listopada 2023 r.

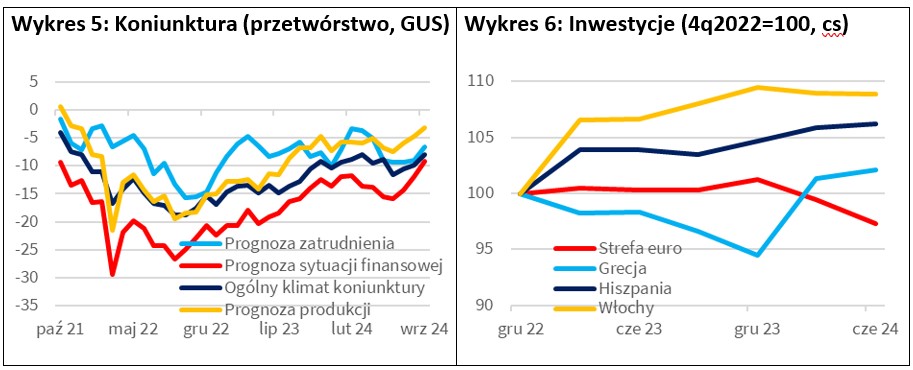

Poprawę ocen koniunktury w firmach wytwórczych w Polsce sugerują też badania GUS (Wykres 5). We wrześniu wskaźnik ogólnego klimatu koniunktury w przetwórstwie przemysłowym wzrósł z -9,9 do -8 pkt. (dane odsezonowane), co było jego najlepszym odczytem od marca br. Firmy wytwórcze zaraportowały m.in. najwyższą od listopada 2021 r. ocenę prognoz produkcji (wzrost oceny do -3,2 pkt., z -4,8 pkt. w sierpniu) i najwyższą od lipca 2021 r. ocenę prognoz sytuacji finansowej (wzrost oceny do -9,1 pkt., z -12 pkt. w sierpniu). O 3,5 pkt. względem sierpnia poprawiły się też prognozy firm w zakresie zatrudnienia.

Wcześniej, tj. mniej więcej od początku 2023 r., swoją ścieżką w Unii Europejskiej wydają się podążać przemysłowe wskaźniki PMI dla Grecji, Hiszpanii i Włoch. Wspomniane trzy gospodarki strefy euro są w pierwszej czwórce największych beneficjentów środków unijnego Instrumentu na Rzecz Odbudowy i Zwiększania Odporności (RRF). Zgodnie z danymi Komisji Europejskiej, środki przewidziane dla tych państw (łącznie granty i pożyczki) to odpowiednio 16,3% PKB w Grecji, 11,2% PKB w przypadku Hiszpanii i 9,3% PKB w przypadku Włoch. Najprawdopodobniej to m.in. relatywnie szybki dostęp do tych dodatkowych funduszy, przy znowu rosnącym udziale konsumpcji usług (w tym turystycznych) w strukturze wydatków gospodarstw domowych na świecie, przekłada się na względnie lepszą na tle średniej dla strefy euro kondycję gospodarczą wspomnianych trzech państw. Wpływ dodatkowych funduszy unijnych wydaje się być szczególnie widoczny w przypadku inwestycji. O ile średnio w eurozonie od końca czwartego kwartału 2022 r. nakłady brutto na środki trwałe spadły w ujęciu realnym o 2,7% (dane kwartalne wyrównane sezonowo), we Włoszech odnotowano ich wzrost o 8,9%, w Hiszpanii wzrost o 6,2%, a w Grecji wzrost o 2,1% (Wykres 6).

W Polsce wykorzystanie środków unijnych stopniowo przyspiesza. Dotyczy to zarówno kontraktacji funduszy strukturalnych w ramach unijnej perspektywy 2021-2027, jak też wypłaty zaliczek w ramach KPO. Szybsze wydatkowanie tych środków powinno wkrótce poprawić wyniki inwestycji prywatnych w kraju, co naszym zdaniem w istotnym stopniu zobaczymy w strukturze przyszłorocznego PKB. Przyspieszenie napływu środków unijnych do realnej gospodarki może złagodzić negatywne dla krajowej aktywności ekonomicznej skutki wyraźnie słabszej od oczekiwań koniunktury w Niemczech. W komentarzach ekonomistów coraz częściej słyszymy jednak, że problemy gospodarki Niemieckiej mogą mieć bardziej charakter strukturalny niż koniunkturalny. To oznaczałoby, że ich negatywne skutki mogą trwać dłużej, a my musimy szukać alternatywnych źródeł wzrostu gospodarczego względem tych związanych z ekspansją niemieckiego przemysłu.