Oszczędzający stracą, kredytobiorcy zyskają

Po decyzji Rady Polityki Pieniężnej oszczędzający stracą w ciągu roku nawet 3-4 mld złotych odsetek. Trochę ponad połowę tej kwoty zaoszczędzą za to osoby, które na zakup mieszkania zadłużyły się w rodzimej walucie. W gorszej sytuacji są zadłużeni w walutach, których rata w ciągu zaledwie dwóch miesięcy wzrosła o 6-8% - wynika z analiz HRE Investments .

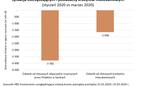

Cięcie stóp procentowych w Polsce wywołało już spadek WIBOR-u, od którego zależy oprocentowanie większości kredytów w Polsce. Wspomniany spadek będzie w najbliższych miesiącach sukcesywnie uwzględniany przez banki. Z tego tytułu wszyscy posiadacze złotowych kredytów mieszkaniowych zaoszczędzą ponad 1,6 mld złotych w skali roku – wynika z szacunków HRE Investments. Kwota spora, choć rozłoży się na setki tysięcy kredytów i 12 miesięcy, co da realny spadek odsetek dla przeciętnego kredytobiorcy na poziomie zaledwie 70-80 złotych miesięcznie.

Rata we franku o 6-8% w górę w 2 miesiące

W znacznie gorszej sytuacji są osoby posiadające walutowe kredyty mieszkaniowe. W tym przypadku najważniejszą rolę odgrywa w ostatnich tygodniach bardzo wyraźny wzrost kursu franka czy euro. Na przykład za szwajcarską walutę jeszcze w styczniu trzeba było płacić od 3,9 do niewiele ponad 4 złotych. 25 marca kurs franka wzrósł już do 4,3 zł. Taka zmiana oznacza dla kredytobiorców wzrost raty o około 6-8% i to już po uwzględnieniu niewielkiej ulgi jaką jest towarzyszący aprecjacji franka spadek oprocentowania tych długów.

Powyższe szacunki dotyczą tylko osób, które faktycznie 25 lub 26 marca muszą płacić raty. Koszty dla pozostałych kredytobiorców będą się zmieniały stosownie do dalszych zmian kursu walutowego i kosztu pieniądza na rynku międzybankowym. Ich kierunek nawet w niedługiej perspektywie trudno przewidzieć. Jedno jest pewne - możemy się tu spodziewać znacznie większej zmienności niż w przypadku wcześniej wspomnianych długów w rodzimej walucie.

Oszczędzający stracą 3-4 miliardy

Na ostatnich zmianach stratni będą też oszczędzający w bankach. Już w styczniu statystyczna złotówka trzymana w banku (na rachunku zwykłym, oszczędnościowym lub na lokacie) była oprocentowana na zaledwie 0,8% w skali roku – wynika z danych NBP.

Gdyby przyjąć, że w konsekwencji zmiany poziomu stóp procentowych oprocentowanie oszczędności spadnie także o 0,5%, to odsetki od zgromadzonych przez Polaków depozytów złotowych (ponad 750 miliardów) w ciągu roku skurczą się o prawie 3,8 mld złotych – o ile oczywiście faktycznie stałoby się tak, że spadek stóp procentowych i WIBOR-u banki w pełni przełoży się na spadek oprocentowania oszczędności.

Fenomen zysku ujemnego

Może to jednak nie być koniec tegorocznych cięć stóp procentowych – wynika z aktualnych notowań kontraktów terminowych na stopę procentową. Do końca bieżącego roku rynek spodziewa się spadku podstawowej stopy procentowej z obecnego poziomu 1% do 0,5% albo nawet 0,25%. Czas pokaże na ile jest to realne przewidywanie, a na ile paniczna reakcja rynków. Z drugiej strony, gdyby faktycznie doszło do aż tak drastycznych cięć stóp procentowych w Polsce, to w skrajnych przypadkach może się okazać, że za trzymanie pieniędzy w bankach przyjdzie nam płacić.