„Mieszkanie dla młodych”: 26 tysięcy złotych dopłaty

Już w styczniu rusza ostatnia transza pieniędzy na dopłaty do kredytów w ramach programu „Mieszkanie dla młodych”. Środki najpewniej skończą się w ciągu kilku - kilkunastu dni, dlatego warto jeszcze w tym roku zadbać o formalności. Dofinansowanie otrzyma nawet 15 tysięcy osób.

Zostało już tylko kilkanaście dni, aby skompletować dokumenty do kredytu z rządową dopłatą z programu „Mieszkania dla młodych”. Zdobycie niezbędnych zaświadczeń pomiędzy Świętami i Nowym Rokiem może się przecież okazać niemożliwe w związku z tym, że wiele osób planuje wtedy urlop. Jeśli ktoś chciałby dostać z budżetu pieniądze na zakup mieszkania musi się już spieszyć. Czasu jest niewiele, a formalności cała masa.

- Program „Mieszkanie dla młodych” jest tak popularny, że przeznaczone nań setki milionów złotych znikają niemal tak szybko jak się pojawiają - mówi Bartosz Turek, analityk Open Finance. - Możliwość zainkasowania nawet ponad 111 tys. złotych dopłaty działa na wyobraźnię Polaków. Przy każdej okazji po pieniądze ruszają tłumy, a o tym czy ktoś dostanie pieniądze czy nie decyduje kolejność zgłoszeń. Tym razem nastroje podkręca też fakt, że rok 2018 jest już ostatnim okresem obowiązywania programu dopłat.

Warto przy tym pamiętać, że w styczniu 2017 roku większość pieniędzy z puli prawie 350 mln zł. rozeszła się w ciągu 10 dni, a w ramach dodatkowego naboru 7 miesięcy później 67 mln złotych „wyparowało” w ciągu 6 godzin. To sugeruje, że i tym razem 381 mln zł szybko zniknie – najprawdopodobniej w ciągu kilku - kilkunastu dni.

1. Sprawdź czy Cię stać

Aby ze wszystkim zdążyć należy zacząć od podstaw, czyli sprawdzenia czy potencjalny beneficjent posiada zdolność kredytową. Można to zrobić korzystając z internetowych kalkulatorów, odwiedzając oddział banku lub firmę pośrednictwa finansowego. Jeśli ktoś posiada wystarczające dochody, ale na przykład z takich źródeł (np. niedawno rozpoczęta działalność gospodarcza) lub na tyle nieregularne (biznes sezonowy), że bank mógłby ich nie zakwalifikować do badania zdolności kredytowej, można zawsze poprosić o poręczenie kredytu nie tylko przez rodzinę, ale nawet znajomych.

2. Znajdź mieszkanie

Wiedząc już jakim budżetem dysponujemy, możemy udać się na poszukiwanie mieszkania. Niestety, jeśli chcemy skorzystać z ostatnich dopłat do kredytów, mamy na podjęcie decyzji bardzo mało czasu. W tym wypadku pośpiech jest bardzo złym doradcą, dlatego warto skonsultować swoje poczynania z rodziną i znajomymi – w myśl zasady „co dwie głowy to nie jedna”.

- Do banku, który ma udzielić kredytu z rządowa dopłatą należy udać się z umową, z której wynikać będą warunki zawarcia transakcji – szczególnie cena. Nie tylko więc na poszukiwanie lokum mamy niewiele czasu, ale też na negocjacje - dodaje ekspert Open Finance.

3. Pokaż swoje koszty i przychody

Z umową przedwstępną lub deweloperską można się już udać do banku. Na tym jednak lista niezbędnych dokumentów się nie kończy. Bank może wymagać też potwierdzonej kopii złożonych zeznań rocznych PIT, zaświadczenia z ZUS lub Urzędu Skarbowego o niezaleganiu w opłacaniu składek, wyciągów z kont, zaświadczeń o posiadanych kredytach, kartach kredytowych czy limitach kredytowych w kontach, zaświadczeń od pracodawcy o osiąganych dochodach itd. Dopiero skompletowanie wszystkich niezbędnych dokumentów pozwoli nam względnie spokojnie czekać na drugi dzień stycznia, w którym banki zaczną zasypywać Bank Gospodarstwa Krajowego (dysponenta środków na dopłaty do kredytów) lawiną wniosków. Trzeba bowiem pamiętać, że o tym czy dopłata zostanie przyznana decydować będzie kolejność zgłoszeń.

Kto może skorzystać z dopłat do kredytów?

Na dopłatę do zakupu mieszkania lub domu mogą liczyć przede wszystkim osoby młode – zarówno single, jak i rodziny i to niezależnie od tego czy mają dzieci. Program przeznaczony jest on dla osób w wieku do 35 lat (w wypadku małżeństw wystarczy, że jedno z małżonków ma maksymalnie 35 lat). Dodatkowo w myśl ustawy każdy z przynajmniej trójką dzieci jest osobą młodą. Nieruchomość musi być nabywana na kredyt, może pochodzić od dewelopera, spółdzielni lub z drugiej ręki. Beneficjentami co do zasady mogą być jedynie osoby, które nigdy wcześniej nie posiadały nieruchomości mieszkalnej. To ograniczenie także nie dotyczy rodzin wielodzietnych. Dopłata może wynieść od 10% do nawet 35% wartości odtworzeniowej kupowanej nieruchomości. Pieniądze te mogą być przez bank potraktowane jako wkład własny.

W wypadku mieszkania metraż nie może być większy niż 75 mkw. (dla rodzin z trójką dzieci 85 m kw.), a w wypadku domu 100 m kw. (dla rodzin z trójką dzieci 110 m kw.). Dopłata liczona jest jednak tylko do 50 m kw. nabywanej nieruchomości (dla rodzin wielodzietnych 65 m kw.). Zakwalifikować się do dopłat mogą mieszkania i domy, w wypadku których cena metra kwadratowego nie przekracza limitu publikowanego przez BGK. Dla nieruchomości nowych jest on wyraźnie wyższy. Na przykład w pierwszym kwartale 2018 roku limit w Warszawie wynosić będzie dla mieszkań nowych niecałe 6,3 tys. zł za m kw., a dla używanych ponad 5,1 tys. zł za m kw.

Dopłatę dostanie 15 tysięcy osób

Wcześniej wspomniane 111 tysięcy złotych to najwyższa kwota, o którą można się ubiegać. Dotyczy ona rodziny wielodzietnej, która kupiłaby przynajmniej 65-metrowe mieszkanie w Warszawie. Rodziny z mniejszą liczbą dzieci, rodziny bezdzietne i single mogą liczyć na niższe kwoty.

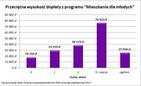

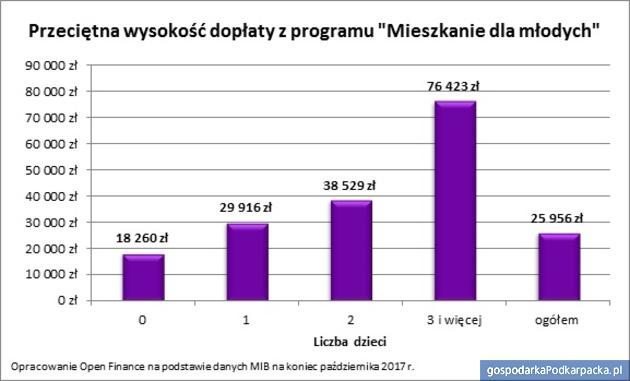

- Dotychczas single i bezdzietne rodziny inkasowały przeciętnie ponad 18 tys. zł. W przypadku beneficjentów z jednym dzieckiem przeciętna dopłata wzrasta do bez mała 30 tysięcy, a przy dwójce pociech do prawie 39 tysięcy - dodaje Bartosz Turek.

Dotychczas przeciętny beneficjent wsparcia inkasował bez mała 26 tysięcy złotych. W styczniu na dopłaty powinno więc starczyć pieniędzy dla około 14-15 tysięcy gospodarstw domowych – wynika z szacunków Open Finance.