W grudniu kredyty gotówkowe są najtańsze

Przed końcem roku banki uatrakcyjniają ofertę swoich produktów. Właśnie dlatego w ostatnich latach to długi zaciągnięte w grudniu były najtańsze – przeciętnie o prawie 1 pkt. proc. – wynika z szacunków Open Finance opartych o dane NBP. Nie zmienia to faktu, że kredyty gotówkowe to dość drogi sposób na podreperowanie domowego budżetu.

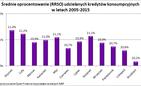

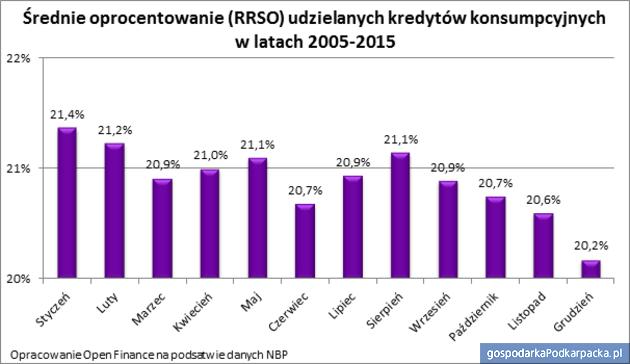

Dane Narodowego Banku Polskiego z lat 2005-2015 pokazują, że pod koniec roku banki faktycznie oferują tańsze kredyty gotówkowe - średnio prawie o 1 pkt. proc. i mówimy tu o RRSO (rzeczywista roczna stopa oprocentowania), czyli mierze wiarygodnej, bo uwzględniającej oprócz podstawowego oprocentowania prowizje i dodatkowe koszty. Podczas gdy w ostatniej dekadzie kredyty udzielone w grudniu miały przeciętne RRSO na poziomie 20,2%, to w średnia z pozostałych miesięcy wynosi 21%. Nie miejmy jednak złudzeń. Kredyt gotówkowy zaciągany na dowolny cel i bez zabezpieczenia nie może być tani. Dziś średnio kosztuje on około 15-16% w skali roku. Dla porównania kredyty samochodowe są mniej więcej o połowę tańsze, a kredyty hipoteczne kosztują około 4,7% - we wszystkich przypadkach mowa o RRSO.

Tańsze świąteczne pożyczki

Czemu kredyty gotówkowe są pod koniec roku tańsze? Może to wynikać z naturalnego cyklu sprzedaży, zgodnie z którym koniec miesiąca, kwartału, a już szczególnie roku jest okresem śrubowania wyników. Dotyczy to na przykład firm sprzedających samochody, deweloperów, ale też banki. Stąd może wynikać skłonność do ustępstw cenowych pod koniec roku. Banki kuszą promocjami tańszych pożyczek mając nadzieję, że w szale przedświątecznych zakupów i przygotowań do powitania Nowego Roku, łatwiej będzie im znaleźć klientów.

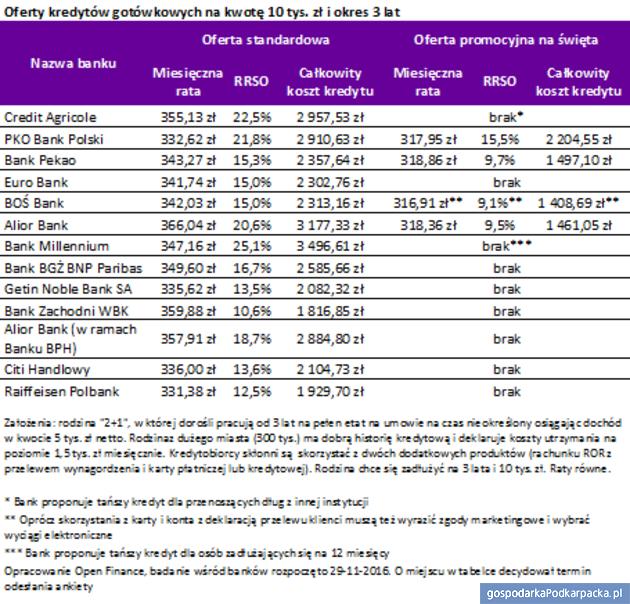

Open Finance sprawdził jak wygląda rynkowa oferta. Założyliśmy, że potrzebujemy 10 tys. zł na 3 lata. Interesuje nas równa rata miesięczna, a za modelowego kredytobiorcę wybraliśmy rodzinę „2+1” pochodzącą z dużego miasta. Oboje dorośli pracują od 3 lat na pełen etat osiągając dochód na poziomie 5 tys. zł netto miesięcznie. Rodzina jest skłonna w banku skorzystać też z rachunku bieżącego, zadeklarować nań przelewy wynagrodzenia i kupić kartę płatniczą lub kredytową. Propozycje przedstawione przez banki były bardzo zróżnicowane. Za punkt odniesienia do porównań przyjęliśmy wcześniej wspomnianą miarę RRSO. Wynika z niej, że rodzina najtaniej mogłaby pożyczyć pieniądze w BOŚ Banku, Alior Banku i Pekao. Łączny koszt kredytu przez 3 lata spłacania w tych instytucjach wynosiłby od 1409 zł do 1497 zł przy średniej dla 13 przebadanych instytucji na poziomie 2210 zł. W praktyce wybór kredytu jest niestety bardziej skomplikowany. W grę wchodzi polityka banku odnośnie klientów o gorszej historii kredytowej, czy zatrudnienia, długość procesu przyznawania długu czy negocjacje, które potrafią uatrakcyjnić standardową ofertę banku.

Założenia: rodzina "2+1", w której dorośli pracują od 3 lat na pełen etat na umowie na czas nieokreślony osiągając dochód w kwocie 5 tys. zł netto. Rodzinaz dużego miasta (300 tys.) ma dobrą historię kredytową i deklaruje koszty utrzymania na poziomie 1,5 tys. zł miesięcznie. Kredytobiorcy skłonni są skorzystać z dwóch dodatkowych produktów (rachunku ROR z przelewem wynagordzenia i karty płatniczej lub kredytowej). Rodzina chce się zadłużyć na 3 lata i 10 tys. zł. Raty równe.

Z zebranych danych wynika jednak, że w danej instytucji oferty świąteczne są zazwyczaj tańsze od standardowych. Często skorzystanie z nich wymaga spełnienia dodatkowych warunków, a więc oferty te trzeba rzetelnie porównać. Ponadto fakt, że dany bank promocją nie kusi, nie musi wcale oznaczać, że ma gorszą ofertę. Oferta promocyjna w banku A może być gorszą niż standardowy kredyt gotówkowy w banku B.

5 rzeczy o których warto pamiętać zaciągając kredyt gotówkowy

Jeśli już musimy zadłużyć się na świąteczne i sylwestrowe wydatki, róbmy to z głową. Porównujmy koszt, negocjujmy i poważnie zastanówmy się nad tym jak szybko jesteśmy w stanie spłacić dług. Wszystko to pozwoli ograniczyć koszt kredytu. O jakich rzeczach warto pamiętać zaciągając kredyt gotówkowy?

1. Sprawdź rzeczywiste oprocentowanie

Jeśli już uznasz, że bez pożyczonych pieniędzy grudniowego budżetu nie jesteś w stanie spiąć, postępuj rozważnie. Przede wszystkim sprawdź oferty w przynajmniej kilku bankach. W tym celu można posłużyć się dwiema miarami: RRSO, czyli rzeczywistą stopą procentową oraz całkowitym kosztem kredytu. Ich przewagą jest fakt, że uwzględniają nie tylko oprocentowanie kredytu, ale też wszystkie dodatkowe koszty. Warto o tym pamiętać, bo banki potrafią żonglować oprocentowaniem i dodatkowymi opłatami w taki sposób, że porównanie ofert staje się nie lada sztuką. Z danych Open Finance wynika, że dziś chcąc pożyczyć 5 tys. zł na rok trzeba się liczyć z miesięczną ratą na poziomie od 450 do 590 zł. Jak widać rozpiętość jest bardzo duża.

2. Raty malejące są tańsze

Wybierając kredyt, trzeba mieć świadomość, że dług możemy zaciągnąć z ratą stałą przez cały okres umowy lub malejącą. Ta druga opcja jest tańsza, ale wymaga na początku wyższych spłat. Efekt? Przy długu na 2 lata i 5 tys. zł koszt kredytu jest o 5% niższy w systemie rat malejących.

3. Krótszy kredyt to tańszy kredyt

Truizmem jest też stwierdzenie, że im krócej będziemy korzystać z bankowych pieniędzy tym zapłacimy mniej. Jeśli pożyczymy 5 tys. zł na rok kosztować to nas będzie przeciętnie 440 zł, a przy długu na 2 lata koszt rośnie prawie dwukrotnie (do 860 zł).

4. Negocjuj

Często kredytobiorcy zapominają, że w odróżnieniu od zakupów w supermarkecie, korzystanie z usług bankowych pozostawia pole do negocjacji. W ich trakcie można obniżyć marżę banku, prowizję czy wynegocjować lepsze warunki wcześniejszej spłaty długu. Krótka rozmowa może skutkować obniżeniem łącznego kosztu kredytu o kilkadziesiąt lub kilkaset złotych.

5. Taniej oszczędzić niż pożyczyć

Na koniec pozostaje rada trywialna, ale skoro stać Cię na spłacanie rat kredytu gotówkowego, to przed następnymi świętami zacznij odkładać. Pomóc w tym może założenie specjalnego konta oszczędnościowego, na które pieniądze przelewane będą automatycznie od razu po otrzymaniu wynagrodzenia. Jeśli taka motywacja to dla Ciebie za mało, podpisz umowę na regularny produkt oszczędnościowy, który tym bardziej zmotywuje Cię do oszczędzania.

Bartosz Turek, analityk Open Finance